Comparateur gratuit et sans engagement pour trouver une nouvelle assurance pour votre auto

Pour commencer ...

Comment résilier son assurance auto ?

Dans certaines circonstances, il est bien possible de résilier un contrat d’assurance auto avant la date d’échéance. Mais même si l’assuré est dans son droit de résilier le contrat, il doit quand même respecter quelques règles. Voici un guide pour tout savoir sur la résiliation d’un contrat d’assurance auto.

Envoyer une lettre de résiliation à l’assureur

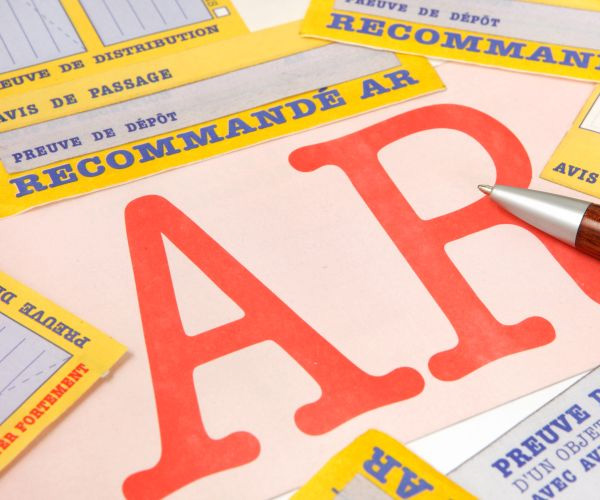

Pour résilier un contrat d’assurance auto, pour n’importe raison qui soit, il suffit d’envoyer à l’assureur une lettre de résiliation en recommandé avec accusé de réception.

Ce mode d’envoi permet de prouver que l’assuré veut réellement résilier son contrat, et que l’assureur a bien reçu la lettre de résiliation.

La date limite pour l’envoi de cette lettre varie selon la raison et la circonstance qui conduisent l’assuré à résilier son contrat d’assurance auto. Et c’est toujours le cachet de la Poste qui fait foi.

Dans quelles circonstances

la résiliation de l’assurance auto est-elle possible ?

Le délai à la disposition de l’assuré pour résilier son contrat d’assurance auto dépend de la circonstance qui le conduit à le faire.

Durant la période de rétractation

La période de rétractation est un délai de 7 à 14 jours à partir de la date de signature d’un nouveau contrat d’assurance auto. Durant cette période, l’assuré peut revenir sur sa décision et annuler le contrat d’assurance, sans être obligé de fournir une quelconque explication. Par contre, si un sinistre est survenu durant la période de rétractation, l’assuré ne peut plus jouir de son droit de se rétracter.

Il faut se renseigner sur la possibilité de se rétracter durant la signature du contrat, car il se peut que certaines compagnies d’assurances n’en proposent pas. La rétractation est surtout autorisée si le contrat a été souscrit de l’une des trois manières suivantes. L’assuré a été démarché par téléphone ou à son propre domicile, l’assuré a souscrit au contrat en réponse à un publipostage, ou l’assuré a conclu le contrat sur Internet.

L’assuré doit envoyer sa lettre de résiliation dans un délai de 1 à 2 mois avant la date d’échéance du contrat. Depuis 2005, cette possibilité de résilier le contrat à la date d’échéance est facilitée par la loi Chatel.

La loi Chatel oblige l’assureur à prévenir l’assuré de l’échéance du contrat dans les 3 mois à 15 jours avant la date limite de résiliation. Ceci pour aider l’assuré à se rappeler la date d’échéance et pour qu’il puisse exercer son droit de résilier le contrat.

Dans le cas où l’assureur ne prévient l’assuré que moins de 15 jours avant la date limite de résiliation, celui-ci dispose de 20 jours de plus pour résilier le contrat. Si l’assuré ne reçoit l’information qu’après la date d’échéance du contrat, ou qu’il ne la reçoit jamais, il est autorisé à résilier le contrat à n’importe quel moment, sans préavis.

Il se peut aussi que l’assureur ait envoyé l’avis dans le délai requis, mais qu’il n’y précise pas bien le droit de l’assuré de résilier le contrat. Dans ce cas, la loi Chatel autorise l’assuré à demander à n’importe quel moment l’annulation du contrat d’assurance reconduit tacitement.

C’est le cas par exemple lorsque l’assureur augmente la cotisation à cause de l’application d’un avenant lié à des garanties supplémentaires. L’assuré a le droit d’annuler le contrat s’il n’est pas d’accord avec cette décision de l’assureur, au plus tard un mois après la notification de la hausse de la prime. Ce droit de l’assuré ne s’exerce pas dans le cas où l’augmentation du montant de la prime d’assurance est due à un malus ou à l’élévation des taxes.

Dans la même optique, l’assuré peut également demander une résiliation si le risque à couvrir a largement diminué mais que l’assureur n’accepte pas d’appliquer une réduction de la prime d’assurance.

Dans les deux cas, la résiliation prend effet un mois après la réception de la lettre recommandée.

Cela peut arriver en cas de vente, de donation, de vol ou de destruction totale de la voiture. L’assureur procédera d’abord à la suspension du contrat dès la réception de la lettre de résiliation. Ce jusqu’à la résiliation définitive qui peut prendre quelques jours selon le cas.

En cas de vente ou de donation, la résiliation complète de l’assurance auto ne se fera que 10 jours après la réception de la lettre de résiliation. L’assuré peut envoyer sa lettre dès le lendemain de la signature de l’acte de vente ou de donation.

En cas de vol, la résiliation ne prend effet que 30 jours après la réception de la lettre de résiliation. Celle-ci doit toutefois être envoyée dans les 10 jours qui suivent le sinistre pour être valable.

En cas de destruction, l’assuré doit envoyer sa lettre de résiliation accompagnée de l’acte de destruction.

Déménagement, changement de travail, retraite, divorce, changement de régime matrimonial… Tout changement de situation qui entraîne une augmentation du niveau des risques à couvrir peut être évoqué pour résilier un contrat d’assurance auto. Dans ce cas, l’assureur est tenu d’annuler définitivement le contrat 30 jours après la réception de la lettre de résiliation.

En cas de déménagement, l’assuré peut envoyer sa lettre de résiliation durant un délai de 3 mois à partir de la date de son déménagement. Il doit alors apporter une preuve de son changement d’adresse.

À noter qu’une résiliation demandée pour un simple changement de rue ou de quartier peut être refusée, à moins que la zone soit classée à risque.

Normalement, c’est l’héritier figurant dans le contrat d’assurance auto qui bénéficie automatiquement de la couverture lorsque le principal assuré décède. Mais cet héritier a le droit de résilier ce contrat s’il le souhaite, dans un délai de trois mois à compter de la date de décès de l’assuré.

Le contrat sera résilié 10 jours après que l’assureur a reçu la lettre de résiliation envoyée par l’héritier.